| Uma nova bolha de activos?

31-08-2018 - Desiree Almeida Pires e Thiago Dallaverde

A resposta inicial à crise financeira foi uma convencional redução das taxas de juros, a fim de destravar os circuitos de crédito privado, que foram, em sua quase totalidade, paralisados. Entretanto, diante do insucesso dessa resposta, os Bancos Centrais lograram no desenvolvimento de políticas monetárias não-convencionais.

Há dez anos, uma crise económica de grandes proporções se espalhava a partir Estados Unidos, atingindo, em maior ou menor grau, todas as economias do mundo. O colapso do Lehman Brothers ressaltou a necessidade de intervenção estatal na economia para salvar os bancos too big to fail, a fim de se evitar um aprofundamento ainda maior da crise. A crise de 2007/2008 foi iniciada no setor imobiliário dos Estados Unidos, quando hipotecas de alto risco foram repassadas a grandes bancos e transformadas em securities, supostamente, de baixo risco. A bolha imobiliária resultou da combinação de hipotecas tóxicas, taxas de juros baixas, disponibilidade de crédito fácil e falhas na regulação dos mercados financeiros. Havia, sobretudo, uma crença em uma capacidade de autorregulação do mercado, baseada na teoria dos mercados eficientes, segundo a qual os preços refletiriam os fundamentos econômicos dos ativos, de modo que qualquer desvio seria corrigido pelo mercado.

A resposta inicial à crise financeira foi uma convencional redução das taxas de juros, a fim de destravar os circuitos de crédito privado, que foram, em sua quase totalidade, paralisados. Entretanto, diante do insucesso dessa resposta, os Bancos Centrais lograram no desenvolvimento de políticas monetárias não-convencionais.

Conceitualmente, as políticas não-convencionais são, em suma, políticas de balanço patrimonial, nas quais há uma mudança em termos de tamanho, composição e risco na atuação dos Bancos Centrais, com o intuito de influenciar os mecanismos de transmissão da política monetária em uma direção específica e de forma mais segmentada, capaz de ir além das reservas bancárias, nas quais o Banco Central tem menor controle. Nas políticas convencionais, por sua vez, o efeito sobre o balanço patrimonial é pequeno, uma vez que se determina a taxa de juros de curto prazo, sendo os demais movimentos exógenos e residuais ao Banco Central.

As políticas adotadas pelo Federal Reserve (FED) tiveram como objetivo, a princípio, limpar o balanço das instituições bancárias e não-bancárias de ativos tóxicos e de baixa reputação, a fim de prover liquidez ao sistema e fomentar novamente o crédito, em um contexto de taxas de juros próximas a zero. Tão logo a crise contaminou a economia real, o quantitative easing (QE) foi utilizado como instrumento de fomento da demanda agregada, reduzindo o custo do dinheiro e aumentando as expectativas de inflação.

Entretanto, a influência macroeconômica do QE pode ser criticada, no sentido em que o crédito não se espraiou para toda a economia, senão esteve concentrado nos proprietários de ativos e nas famílias de mais alta renda, que se beneficiaram dos preços crescentes dos ativos nos mercados financeiros, mas cuja propensão ao consumo é baixa.

A alta nos preços dos ativos

Apesar das regulações impostas aos bancos, sobretudo após a crise, o sistema shadow banking – composto por fundos de pensão, fundos hedge e seguradoras, e que funciona à margem do sistema bancário – tem dominando o sistema financeiro estadunidense, permitindo a movimentação do capital financeiro de forma desregulada e liberalizada, a criação de novos instrumentos financeiros e a alta volatilidade dos preços dos ativos.

De acordo com o FED, o mercado de trabalho tem se fortalecido, em um momento de aumento da atividade econômica, com aumento do PIB em torno de 2% no primeiro quartil de 2018, e de inflação um pouco acima da meta de 2% estipulada pelo Federal Open Market Committee (FOMC). Por outro lado, os preços das ações estão em níveis um pouco maiores do que ao final de 2017 e os mercados financeiros, embora apresentem maior volatilidade, estão mais resilientes do que na década anterior.

Assim como antes da crise de 2007/2008, os empréstimos continuam amplamente disponíveis aos consumidores, e o crédito fornecido por bancos comerciais tem se expandido, associados a baixas taxas de juros de longo prazo. Apesar dessas semelhanças, o FED defende que a vulnerabilidades atuais do sistema financeiro permanecem em níveis menores do que aqueles anteriores à crise passada.

Hoje, assim como ocorreu em 2007/2008, os preços dos ativos financeiros estão subindo rapidamente, acima de seus valores subjacentes. A diferença entre a bolha de 2008 com a que está em formação é que, enquanto aquela estava restrita ao mercado imobiliário e creditício estadunidense, as novas bolhas podem ser encontradas, aparentemente, em todas as economias nacionais.

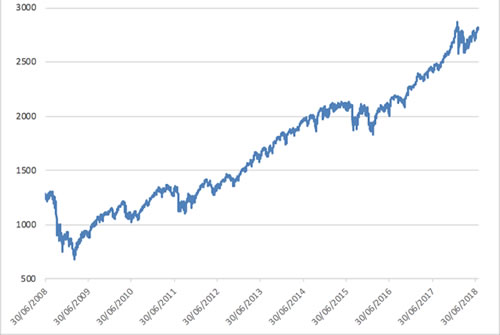

Gráfico 1 – S&P 500

Fonte: Elaboração própria a partir de dados da S&P Dow Jones Indices LLC

A hipótese da formação de uma nova bola de ativos advém da observação dos preços das ações no mercado norte-americano. O Gráfico 1 apresenta a evolução do índice S&P 500, que inclui o desempenho das 500 empresas líderes e corresponde a cerca de 80% da capitalização do mercado. Nota-se uma evolução consistente ao longo dos últimos 10 anos, de tal modo que o índice se encontra no seu maior valor histórico.

Essa elevação coincide com o período de políticas monetárias não-convencionais que aumentou a alavancagem dos agentes financeiros e contribuíram para a expansão financeira dos Estados Unidos. O cenário econômico do país, com taxas de crescimento em torno de 3% ao ano e taxa de desemprego de aproximadamente 4%, permite que a atual política monetária seja removida gradualmente. O tampering, como é conhecida a retirada dos instrumentos de QE vem sendo feita de forma lenta desde 2013 e foi aprofundada em 2017, com o anúncio de redução do balanço patrimonial do FED.

Outro fator preponderante é a reversão da política de taxas de juros. A taxa de retorno dos FED funds tem sido aumentada de forma gradual, refletindo o duplo mandato do banco central estadunidense, de pleno emprego e estabilidade monetária. O aumento das taxas de juros pode explicitar a hipótese de uma bolha nos mercados de ativos, sobretudo quando a diferença dos juros de longo e curto prazo estão se tornando cada vez menores.

O estouro de uma bolha quando os instrumentos monetários ainda estão em vigor podem implicar a necessidade da elaboração de novas formas de enfrentamento de crises, uma vez que há a possibilidade de ter levado os instrumentos não-convencionais e convencionais à exaustão. O questionamento acerca desse movimento é precisamente se a economia é capaz de apresentar resultados favoráveis sem estes instrumentos e, ao estourar de uma nova bolha, se estes instrumentos serão capazes de atenuar seus efeitos.

*Publicado originalmente no OPEU

Voltar |