| A confissão

28-03-2014 - Jacques Sapir

É um novo acontecimento que passou despercebido na última sexta-feira, foi o anúncio feito pelo governador do Banco Central da Holanda, Klaas Knot, que a sua instituição tinha preparado um "plano de contingência" (Plano de Contingência) para uma saída do Euro em 2012. Esta notícia foi surpreendente, e confirma o que sabemos de várias fontes. Os vários bancos centrais dos países da zona euro, e até mesmo os Ministérios das Finanças, que trabalham em cenários de explosão ou de saída do Euro, pelo menos desde a primavera de 2011.

O conteúdo destes estudos

Deste ponto de vista, é importante notar que fora do Euro não seria um "saltar para o vazio" muito perigoso, como argumentado por muitos europeístas. Esses estudos estão em andamento e conhecidos por economistas da oposição, antigo ou recente, o euro continua a ser visto com bastante regularidade. O que esses estudos mostram, é tornar-se consciente dos resultados daqueles realizados em quatro países posso atestar, que a saída poderia ocorrer sem drama através do Banco Central tomando medidas cautelares. Vários pontos críticos foram identificados de forma convergente nesses estudos: a especulação violenta evolução de curto prazo dos balanços dos bancos e seguros aumento da inflação. Pode-se notar que, para qualquer país que escolhemos a questão da dívida pública e da aplicação da lex monetae ou o princípio de que a dívida emitida por um país em seu solo é reembolsável na moeda do país, seja o Euro ou de outra, foi admitido. Deve-se notar que nenhum desses estudos foi mantido como um colapso plausível de comércio entre os países da zona Euro. Em todos esses estudos e discussões que prepararam e que se seguiram, foi considerado, e com razão, que os fluxos comerciais certamente mudariam, mas iriam continuar. Assim, as avaliações catastróficas produzidas por alguns institutos de "estudo" muito europeístas e que anunciam resultados, anunciando (uma queda de 10% no PIB, por exemplo) não foram validados em França ou em outros países. Na verdade, os estudos em vez de validados os resultados do trabalho realizado pelos "anti-Euro".Sabemos que em França, um estudo do Ministério das Finanças aprovou as perspectivas de crescimento no caso de uma forte desvalorização do "novo franco", com base em cálculos feitos para a economia francesa na paridade Euro / Dólar.

Riscos decorrentes de uma saída do Euro

Os pontos críticos identificados são apenas na medida em que o sistema financeiro do país permaneceria inalterado. Mas, na maioria dos países, cálculos e estimativas mostram que esses problemas são administráveis. O risco de forte especulação que acompanha o retorno às moedas nacionais seria severamente limitado pelo controle de capitais sobre transacções financeiras a curto e médio prazo. Esses controles devem estar no local por um período de pelo menos seis meses a um ano e meio. O facto de que as transacções financeiras exclusivamente por via electrónica como agora se faz, faz a sua aplicação é muito mais fácil. A situação dos bancos e seguros levanta mais alguns problemas. Sistemas bancários italianos, franceses, holandeses e belgas apresentam uma elevada resistência à desestabilização depois de uma saída do euro como um todo. Mas algumas instituições podem ter dificuldades, que, no entanto, permanecem inferiores às que têm sido conhecidas a partir de 2008. Os governos têm muito como lidar. Um país, com problemas graves: é Espanha. Mas, dadas as ligações entre os bancos alemães e dos bancos espanhóis, é claro que este país vai receber uma ajuda substancial. O problema é mais complexo para as companhias de seguros (ou a parte dos "seguro" dos balanços dos bancos). No entanto, mais uma vez, a necessidade de recapitalização não excede os países entre 0,5 e 0,75% do PIB.

O risco de inflação varia consideravelmente dependendo do país em questão. É moderado, no caso da França. Resta que, se as perdas nas heranças (especialmente na riqueza das famílias) devem ocorrer, eles serão bem relacionados com a inflação, o que poderia ser maior para um período de um a dois anos para taxas de juros. Isto implica uma perda total de activos financeiros em aproximadamente 10%, o que poderia ser compensada por um aumento de outros tipos de riqueza (especialmente bens imóveis) e pelo aumento do rendimento do trabalho. No entanto, é claro que as consequências de deixar o Euro iriam redistribuir uma parte dos activos patrimoniais. Mas a magnitude do efeito de redistribuição parece não ser superior a 5% para 7%, dependendo do país.

Os efeitos positivos

A saída positiva dos efeitos Euro são abordados apenas indirectamente nestes estudos, que incidem sobre a dimensão técnico risco de que a saída seria executada. Mas, implícita ou explicitamente, eles são reconhecidos como importantes em dois países, França e Itália. Nos Países Baixos, são considerados "significativo". Estes estudos destacam a dimensão política de uma tal decisão. Aqui, o leitor se refere às suas próprias convicções. É a comunhão com os europeístas na ideia de que "o euro é o sentido da história", e ele assumiu que, como "Paris vale uma missa", a crise do Euro e vale bem a pena uma depressão duradoura para os países em causa. Ou é o que é chamado de "euro-realista", ou apenas rosto agnóstico a "religião do Euro", eles vão assumir que é tempo, e até mesmo mais do que hora de acabar uma experiência infeliz que já dura à muito tempo. A evolução do PIB dos países considerados, desde a introdução do euro, e da evolução do investimento indicam claramente o custo exorbitante da moeda única.

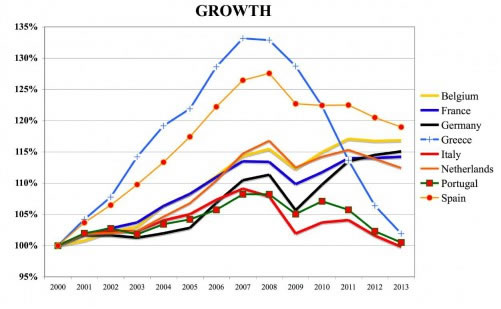

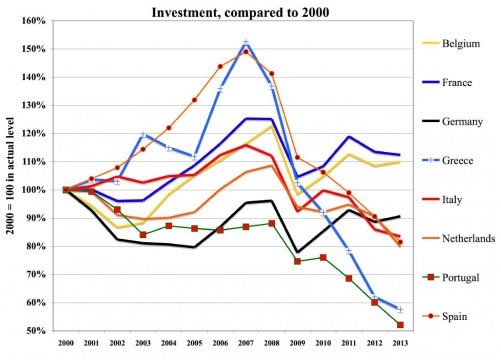

Figura 1

O crescimento desde 2000 (índice 100)

Nível de investimento real, índice 2000 = 100

Fonte: Base de dados do FMI

Foi bem medido nessas curvas que o Euro se envolveu, e envolve uma e outra vez para as economias da zona Euro. As consequências sociais são igualmente dramáticas, e a grande manifestação no sábado 22 de Março em Madrid mostra que as pessoas já não suportam o insuportável. O euro, por sua própria existência, está sendo organizado pelo fim do "Estado Social", para usar o termo usado pelo nosso colega Christophe Ramaux no livro de mesmo nome 1 .

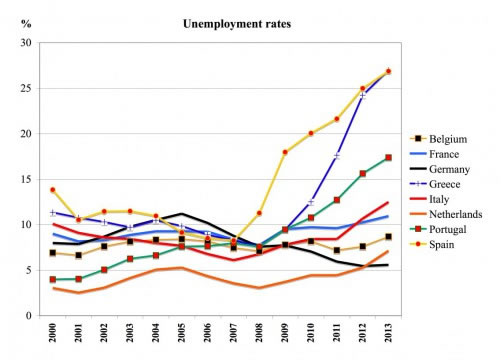

Figura 2

Taxa de desemprego

Fonte: Base de dados do FMI

É agora claro que a situação macroeconómica se vai deteriorando e para a redução de meios de acção para as tentativas do BCE para "salvar" o euro só pode resultar em uma austeridade renovado e ampliado. Com o fim do "Estado Social", que era parte integrante da cultura europeia desde 1918 (e mesmo antes, na Alemanha), é o fim da Europa em que iremos participar. Seria o primeiro caso de emergência que vários estudos sobre o efeito do Euro estão finalmente publicados, e que eles são honestos, isto é, na sua totalidade. Eles fornecem a base para um debate real nas eleições europeias, que deve ter lugar sobre a questão da "euro-austeridade" e, portanto, em última instância, sobre a questão de haver ou não o euro.

Mas é duvidoso que isso seja feito. Os europeístas de todas as bordas no poder, seja ele para a esquerda ou direita, o famoso "partido único do Euro", continuam a discutir sobre montes e vales que "uma outra Europa é possível", enquanto na realidade, é evidente que a única Europa que pode ser esperada é de pobreza. Nós não estamos surpresos que, nestas circunstâncias, do resultado de futuras votações.

- Ramaux C., o Estado social , Paris, As Mil e Uma Noites, 2012. [ »» ]

Voltar |