| A EUROPA ESTÁ A MUDAR. MAS PARA ONDE?

17-03-2017 - Francisco Louçã

A convite do Público do Estado espanhol, Francisco Louçã escreveu o artigo que publicamos abaixo, como base para um debate sobre a crise que abala a Europa e o seu futuro.

Nas notas que seguem abordo três temas, desejando que favoreçam ou facilitem o debate com os leitores do “Publico”. Em primeiro lugar, lembro os prognósticos para 2016 e como se confirmou quase tudo o que de pior podia acontecer. Em segundo lugar, descrevo brevemente o pós-crise do subprime e os efeitos na Europa. Finalmente, e antes de algumas conclusões sobre o que pode mudar na Europa, uma nota sobre os maiores riscos imediatos.

O que de pior poderia haver em 2016

No final de 2015, diversas instituições publicaram as suas listas de pesadelos sobre tudo o que de pior poderia acontecer no novo ano. Em resumo, temiam três famílias de riscos, a que chamam os “cisnes negros” ou o improvável que, apesar disso, ainda pode ocorrer: Brexit e crise europeia, acidentes financeiros e degradação económica, eleição de Trump e crise da globalização. Admitia-se então que estes seriam cenários extremos e pouco prováveis.

A agência Bloomberg, baseada em inquéritos a empresários de topo, fez então um ranking dos pesadelos e apresentou um gráfico com o cálculo dos seus efeitos. Os três piores seriam um ataque do Daesh aos pipelines do Médio Oriente fazendo subir o preço do petróleo, o Brexit e um ciberataque destrutivo contra a banca internacional.

A eleição de Trump, em contrapartida, só seria viável se Clinton desistisse, mal aparecia nos pesadelos de 2016 para a Bloomberg – era considerada do domínio do impossível, supondo-se que provocaria uma grande incerteza favorecendo a indústria militar, um arranjo com a Rússia para uma nova Guerra Fria deslocada para o Pacífico e impactos imprevisíveis na ordem internacional. Na União Europeia, o pesadelo seria a saída do Reino Unido, o enfraquecimento de Merkel e o recuo do BCE na política de expansão monetária. Na economia, os piores cenários seriam um fraco crescimento chinês ou a aceleração do aquecimento climático com efeitos perigosos na agricultura e acesso a água. Outro focos de tensão poderiam ser o Brasil se Dilma fosse afastada e a Venezuela se a crise se prolongasse.

Como é bom de ver, quase todos estes pesadelos chegaram pela calada do dia.

Outra instituição que apresentou os seus cenários foi o The Economist : o pior, embora com baixa probabilidade, seria a eleição de Trump, que desestabilizaria a economia global. A União Europeia poderia fraturar-se se o Reino Unido saísse, se a crise dos refugiados criasse novas tensões internas e atingisse Merkel e se a Grécia fosse empurrada para fora do euro.

De tudo isto, já temos quanto baste – mas só pode piorar. Primeiro, a crise europeia: muros contra os refugiados e ascenso da xenofobia, aventura de Cameron no referendo britânico, sangria da Grécia. Mas depois veio mais: referendo em Itália com a derrota de Renzi e eleições austríacas, confirmando a força da extrema-direita enquanto os partidos tradicionais se desvanecem, e teremos em 2017 eleições francesas e alemãs. Cada um destes processos só pode acentuar a crise europeia.

Segundo, a vitória de Trump. Ameaça imediata, renegar o Acordo de Paris sobre alterações climáticas. Mas olhe para o governo que se perfila, com o peso dos tubarões de Wall Street e da indústria petrolífera, os militares belicistas e a ressurreição dos profetas conservadores, e percebe-se o que está a chegar: maná dos céus para a finança e o neoliberalismo casado com o autoritarismo, como nos seus mais esfuziantes momentos.

Há no entanto um outro pesadelo que está para vir, uma nova crise financeira. A pergunta, aliás, não é se ocorrerá, é quando ocorrerá. O aumento da volatilidade nos mercados financeiros e a acumulação de dívidas são as consequências de uma política ameaçadora: o BCE espalhou dinheiro que valorizou as ações mas não o investimento, enquanto as taxas de juro negativas comprimiram as margens bancárias e estimularam novas operações financeiras de risco, de que o Deutsche Bank é um exemplo (o valor nocional dos seus derivados é superior ao valor do PIB mundial). Ou seja, o nosso problema são as soluções para o problema.

Chegados ao fim de 2016, temos então uma crise da procura mundial e escassa capacidade para responder a uma recessão, porque os bancos centrais pouco podem fazer. Tome nota, por favor: o centro deste risco é a Europa, que acumulou os maiores erros ao longo da década e os vai pagar agora com a trumpificação da sua política em França e na Alemanha.

A Europa no turbilhão

A crise financeira anterior, a que foi desencadeada pelo colapso do subprime a partir do verão de 2018, foi uma oportunidade para uma mudança de bússola. No caso da União Europeia, o crash e a prolongada recessão foram o contexto, a justificação e a máquina para determinar uma mudança nos regimes sociais, submetendo a disputa social pelos salários a uma nova regra de controlo e de transferência de rendimento para o capital.

Nas crises anteriores, o mecanismo de ajustamento era a depressão dos salários por via da inflação ou do aumento de impostos, reforçada pela desvalorização cambial. As políticas orçamental e monetária eram utilizadas para desvalorizar uma parte do capital e sobretudo para desvalorizar o trabalho, ajustando assim o processo de acumulação.

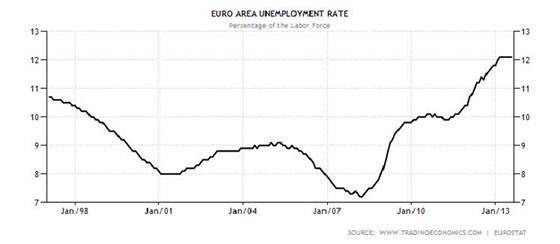

Nas condições atuais, nenhum desses instrumentos está disponível, pelo menos dentro do euro. Portanto, para essa mudança gradual de regime, o aumento do desemprego estrutural passou o instrumento mais importante para reduzir o salário direto, e o aumento de impostos para reduzir o salário indireto. O Gráfico 1 regista esse aumento do desemprego na área do Euro nos primeiros anos da recessão, sendo de assinalar que o resultado agregado esconde os extremos, sobretudo o crescimento exponencial do desemprego em Espanha, Portugal e Grécia.

Gráfico 1

O desemprego na grande depressão

Gráfico 1

F: Mark Blyth (2013). Média de toda a zona euro até 2013.

Neste, como nos gráficos seguintes, refere-se a evolução nos anos imediatamente seguintes à crise financeira, para deixar evidente os fatores de agravamento das contradições e a possibilidade de se ter optado por outra alternativa. Na verdade, isto é uma história de fracasso: perante a crise manifestada no desemprego, a solução da austeridade foi escolhida para agravar a crise. É a “ideia perigosa” que se refere Blyth1.

O indicador do desemprego é preferível ao do PIB, porque é mais revelador da evolução da situação social e não depende tanto de um efeito de composição de sinais eventualmente contraditórios. E esse indicador descreve o processo de desagregação das sociedades europeias, em particular dos protetorados sob a política de austeridade: na média da zona euro, o desemprego duplicou desde o subprime .

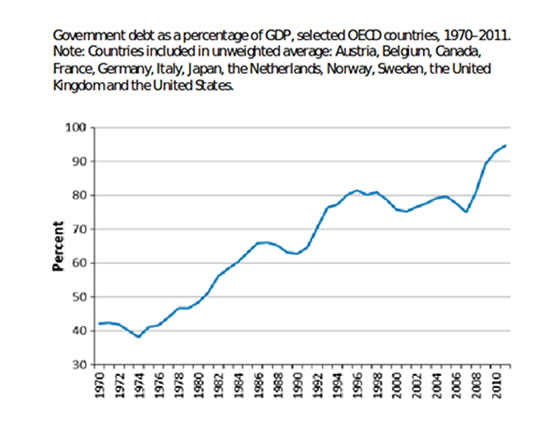

A justificação para esta correção austeritária, que conduziu ao aumento do desemprego, tem sido a insustentabilidade das dívidas soberanas, alimentadas por uma despesa pública extravagante e ineficiente. Ora, como se verifica nos gráficos de Mark Blyth, este é um caso em que a causa parece ser a consequência da consequência ou em que a consequência parece ser a causa da causa: o aumento da despesa pública ocorre depois da crise e não antes da crise.

No Gráfico 2 regista-se como cresceu o peso das dívidas soberanas ao longo de quatro décadas, sendo evidente como se estabilizou nos primeiros anos do novo século, para depois disparar com a recessão.

Gráfico 2

Evolução do peso das dívidas soberanas, 1970-2011

F: ibid. Média não ponderada da dívida soberana de treze países da OCDE, incluindo as economias dominantes.

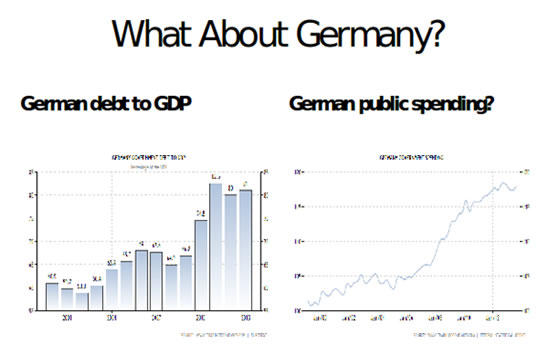

O mesmo aconteceu em cada um dos países, se tomados em separado. Aconteceu inclusivamente na Alemanha: a despesa pública aumentou como resposta à depressão e, em consequência, o peso da dívida no Produto cresceu significativamente, tendo aumentado de cerca de 65% em 2008 para 80% em 2011.

Gráfico 3

O bom exemplo da Alemanha?

F: ibid.

A política do governo alemão foi a mesma que critica ou que impede que se realize noutros países: expandiu a política orçamental para sustentar a procura, em resposta à crise. Mas não permite que isso seja feito nos outros países, a que impõe condições de austeridade, ou seja, de política recessiva para responder à recessão. Em consequência, nos países sujeitos a resgate e que, não sendo centros financeiros, são obrigados a pagar juros excessivos pelo seu financiamento nos mercados internacionais, o défice e a dívida só se agravaram por efeito da recessão, ao mesmo tempo que a economia ia perdendo emprego e capacidade produtiva, ou seja, se tornava mais incapaz de resolver a crise recessiva.

Saturno e os seus filhos

Então, tudo o que de pior podia ocorrer em 2016 veio a realizar-se? Calma. Os prognósticos do Apocalipse eram um pouco exagerados e ainda veremos pior. Esses prognósticos vinham de todas as partes, é certo: os opositores do Brexit anunciavam a catástrofe se o Reino Unido escolhesse sair da União Europeia, muitos continentais suspiravam por um momento clarificador que iluminasse os erros da instituição europeia. E, no entanto, “os mercados”, o termómetro dos nossos dias, não tugiram nem mugiram. Nem há recessão no Reino Unido, nem os capitais fugiram, nem a União desbancou.

O mesmo em Itália. O referendo deu uma maré contra Renzi e os seus planos de concentração de poder torcendo os resultados eleitorais (ele que é primeiro-ministro sem ter ido a eleições), mas “os mercados” mantiveram-se na sua. Resumindo: o Brexit ainda fica por mais uns tempos e Itália não é o Brexit.

O problema é a partir daqui. Porque, calma, Itália não é o Brexit que não é nada que assuste, e depois França não é o Brexit nem é Itália, a Áustria é um sossego, a Holanda não é França, a Alemanha não é a Holanda, todos os casos são diferentes e todos são o mesmo problema. Não há por isso boas notícias, porque temos o pior dos problemas: a União, como Saturno, está a devorar os seus filhos. Calma, portanto, mas atenção que isto é ainda pior do que parece.

Sai Cameron e sai Renzi. Repare na coincidência: ambos tinham grande maioria parlamentar. Não foram as instituições que lhes faltaram, foi o povo, ao ponto de, iludidos pela tentativa cesarista de um referendo, terem recorrido em ambos os casos a jogos políticos que precipitaram a sua queda. Depois, sai Hollande e sairá provavelmente Dijsselbloem ou quem o segura e logo veremos quem mais. Saturno vai atrás de todos os seus filhos, metódica e gulosamente, os criadores das regras europeias e os seus chefes vão criando vazios à sua volta.

De facto, a UE não tem uma liderança convincente. Tem uma chefia autoritária mas relutante e prostrada, Merkel, que, depois do fracasso do acordo com a Turquia sobre os refugiados, se retirou para cuidar das suas eleições (como foi lembrado, nada se fará na Europa até Outubro de 2017, quando se votar na Alemanha, e pouco se fará de diferente depois dessa data, dado que a relação de forças será ainda pior). A UE tem ainda bombeiros incendiários nos países de Leste, tem cimeiras “refundadoras” todos os semestres, gera discursos desconexos e, na falta de tudo o mais, elabora apelos aos “valores” para comover os crentes. Essencialmente não sabe o que fazer, desde que não faça nada.

Nesta paralisia, é Saturno que é o perigo: o que devora os governantes é a irrelevância e é portanto o tempo que passa. Perdida a capacidade de responderem no plano nacional à crise económica, ficaram reféns das agências de rating ; desistindo da democracia parlamentar para votarem orçamentos, assentaram em regras sem legitimidade; reduzindo a política à arte da espera por um milagre, ficaram reduzidos ao espetáculo. E o espetáculo não basta para entreter todo o dia.

Por isso é que a calma dos “mercados”, em Itália e no Reino Unido, é o que deve assustar. Prolongar a agonia de uma recuperação medíocre que deixa os jovens no desemprego, virar os olhos às guerras do petróleo e aos muros contra os seus refugiados, essas opções agravam divisões, desconfiança e corrosão social, ou seja, são o trabalho de Saturno.

A União destrói-se por dentro, porque é divergência e não é União. Ou seja, a calma europeia é somente medo. Medo de que rapidamente seja preciso injetar uns milhares de milhões no banco Monte dei Paschi di Siena, medo de que depois venha o Unicredit, medo de que o Deutsche Bank dê de si, medo do dominó.

Mas, mais do que tudo, a Europa tem medo de todas as eleições, foi a isto que desceu. A diferença é esta: já houve Berlusconi e Sarkozy no Conselho Europeu e, com Trumpsavant la lettre, a coisa ia bem desde que os tratados se empinassem para impor as regras do euro; agora o vírus da desconfiança dilacera os regimes, desfaz os partidos do pós-guerra, tornou-se um calvário de desmantelamento. É o trabalho de Saturno.

Conclusões para a política

Isto permite-me apresentar seis conclusões, revendo os argumentos aqui compilados e sugerindo outros para o debate.

A primeira é que as crises são parte da pulsação do capitalismo, mas que nas últimas duas décadas as bolhas especulativas aumentaram de volume e de impacto, como resultado da globalização e liberalização financeira.

A segunda é que essa conjugação de dificuldades de acumulação por via da extração de rendas financeiras criou um processo de endividamento insustentável, que conduziu à crise do subprime de 2007 e à recessão de 2008 e depois a um longo período recessivo.

A terceira é que esse processo de endividamento foi alimentado pela desigualdade crescente que, como na década anterior à primeira depressão (1929), estimulou a transferência de rendimentos dos trabalhadores e pensionistas para a finança por via primeiro da dívida privada e depois da dívida pública.

A quarta é que a política de austeridade orientada para o aumento do desemprego tem um efeito estratégico, enfraquecer a capacidade negocial dos movimentos operários e sociais e privatizar bens públicos essenciais, e distingue-se das políticas de austeridade da primeira grande depressão, que procuravam aumentar o investimento para criar emprego.

A quinta conclusão é que recessão e a austeridade que criam a espiral da dívida, pelo que a austeridade é a causa e não a cura da depressão. A austeridade é mesmo uma ideia perigosa. Para responder à depressão, é preciso acabar com a austeridade e portanto reestruturar as dívidas.

A sexta conclusão é que para reestruturar as dívidas é preciso sair do euro e impor e redenominação da dívida na nova moeda nacional, desvalorizada para promover substituição de importações e melhoria dos saldos comerciais e, sobretudo, para permitir emissão monetária e portanto deixar de depender de financiamento pelos mercados financeiros. Depois da experiência do governo grego, não é possível que à esquerda se continue a alimentar a ilusão de que a União Europeia permita uma negociação amável para um acordo que salve as economias endividadas. Se a Grécia ensinou alguma coisa, foi que a punição política e a destruição de um país serão os instrumentos da Comissão e do BCE para assegurar a proteção dos credores e as rendas perpétuas que suportem a finança.

O centro e a esquerda na evolução europeia

Na presente relação de forças e na polarização política que a vitória de Trump acentua, a questão mais difícil é saber se as esquerdas conseguem protagonizar a alternativa. Devem fazê-lo, em todo o caso: como a União é divergência, caminhará para a desagregação e, se os movimentos populares não tiverem capacidade de determinar as políticas, serão os primeiros alvos do populismo e das instituições que o instigam. Portanto, recuperar a capacidade de iniciativa dos movimentos populares implica mobilizar maiorias que, no contexto dessa desagregação, possam erguer simultaneamente a legitimidade democrática (e portanto as identidades dos Estados-nação, que são o único suporte da democracia) e um projeto de luta pelo pleno emprego (e portanto de reestruturação das dívidas com a saída do euro e a nacionalização da banca).

Pode essa maioria fazer-se com o centro? Não pode ou, pelo menos, não se pode fazer estavelmente de modo a responder à crise europeia. O centro está a desaparecer, porque os Partidos Socialistas, como outras formações, foram absorvidos pela dupla tenaz constituída pelo predomínio da finança (que constitui o modo de reprodução social da elite) e pela idolatria do neoliberalismo (que é a ideologia auto identificadora da UE). Em quase todos os países, a começar pela Alemanha, as lideranças dos PS são engrenagens na máquina justificatório da austeridade, das privatizações e da desregulação. O discurso sobre os “valores” europeus tornou-se o mantra que unifica as elites dominantes e que preside à sua educação e reprodução, não se admitindo nemexceções nem dissensões.

A doutrina da liberdade de circulação de capitais, que destrói a possibilidade de políticas de expansão da procura ou de reorganização da oferta e dos sistemas de produção, é o dogma que escreve os tratados europeus, blindados a alterações que possam favorecer políticas anti-cíclicas. Por outras palavras: a União Europeia só reconhece políticas destrutivas para responder a uma recessão e só se reconhece no discurso que as enaltece.

É certo que houve algumas exceções em tempos recentes: a revolta da base do Labour contra o blairismo, com a eleição e reeleição de Corbyn, e a aceitação pelo PS português de um acordo com as esquerdas, contra toda a sua história. Esses casos demonstram que a política de esquerda tem que encontrar caminhos unitários sempre que se possam medir em conquistas sociais importantes que contrariem a cultura da submissão à austeridade. Se o novo governo português aumenta o Salário Mínimo apesar da raiva patronal, se se compromete em não fazer privatizações e em reverter as que for possível apesar das pressões internacionais, se reduz os impostos sobre o trabalho e reequilibra o sistema fiscal em desfavor dos grandes patrimónios, se aumenta as pensões e recupera os salários cortados no período da troika, então ajuda a reconstituir a relação de forças. Muita atenção portanto aos conteúdos concretos da política e à responsabilidade de lutar pela nossa gente.

Mas estas são exceções criadas pelas circunstâncias. Na Alemanha, o SPD faz parte da maioria Merkel; e tanto Gabriel como Schauble alinharam no ataque contra a Grécia. Em Espanha ou em França, o partido do centro está a fragmentar-se por ter prosseguido a orientação que criticara e contra a qual prometera ser alternativa.

O centro vive então sob uma ameaça e não foi a esquerda quem a inventou. A ameaça é a sua própria ortodoxia neoliberal e, em particular, o risco de a próxima crise financeira acentuar a agressividade económica neoliberal, ou seja, a trumpificação da política europeia. Ao adoptar políticas neoliberais, o centro tem dado a vitória à direita e, depois de dez anos de recessão e estagnação, agravadas por austeridade, a Europa está mais impreparada para responder a uma nova crise: os bancos centrais não podem atuar com impacto rápido (as taxas de juro já não podem descer), o desemprego é maior do que em qualquer período anterior às recessões que já ocorreram, e a vulnerabilidade social é mais acentuada. A desigualdade, que é nome da exploração na sociedade de classes, é agora maior do que antes da crise de 2007-8. Conclusão: uma nova crise financeira provocará políticas sociais mais duras e continuará a destruir o centro.

A Europa está a mudar, sim, mas as suas instituições são parte dessa deriva para a direita. A UE tornou-se uma máquina para a hegemonia da direita e, à medida que se reduz a agenda neoliberal, fica a única velha solução: exploração da mais valia absoluta, mais tempo de trabalho com menores salários e menores pensões, menor salário indireto (ou escola e saúde gratuitas ou outras políticas sociais) e mais submissão.

Aos analistas, e aos leitores, uma nota: não esqueçamos nunca o essencial, tudo se joga na distribuição do que é produzido.

Aos militantes de esquerda, um único conselho: não pensem que a música que vai tocar será a mesma de sempre. A história que começa como farsa pode acabar como tragédia, tudo depende de quem está e do que fizermos.

1 Byth, Mark (2013), A Austeridade, A História de Uma Ideia Perigosa, Lisboa: Quetzal.

Francisco Louçã

Professor universitário. Ativista do Bloco de Esquerda.

Fonte: Esquerda.Net

Voltar |