| O Presidente, o "contrato de responsabilidade" e deflação

17-01-2014 - Jacques Sapir

A redução das tarifas aplicadas por François Hollande prometidas durante a sua conferência de imprensa em 14 de janeiro foram bem recebidas pelos empregadores. Isso é normal, mas também mostra um raciocínio míope. Se estes cortes a encargos financeiros, o governo cortar gastos públicos num contexto em que a economia já está muito deprimido, isso poderá ter consequências desastrosas para a economia francesa.

Sabemos que muitos economistas subestimaram o multiplicador dos gastos dos governos nos países ocidentais [1] . Este multiplicador, também chamado de aumento de impostos, foi re-estimada pelo FMI [2] , mas também por uma série de economistas [3] , no contexto da depressão que conhecemos hoje [4] . Os valores foram calculados são muito superiores às que foram assumidas no trabalho a partir de 2010 e 2011. Sabemos que este multiplicador é entre 1,7 e 2,1 para países como Itália e Espanha, e é provavelmente igual a 1,4 na França, quando as estimativas do início dos anos 2000 começou a 0,5. Isso significa que se você reduzir, ou aumentar, seus gastos (seja por uma redução real ou um aumento de impostos para o primeiro caso, ou aumento de gastos ou impostos mais baixos no segundo caso) de produção vai diminuição (ou aumento) de 1,4. No entanto, sabemos que a taxa de imposto é de 45% na França. Então, se você cortar uma despesa orçamental, o défice seja de 1,4 x 0,45 = 0,63 amostragem. A redução líquida, portanto, 0,37 e não 1. Este efeito também é mais ou menos importante, dependendo se ele será a despesa de capital [5], que serão as vítimas desses cortes ou despesa. Mas, mesmo no caso de cortes de despesas que afectam apenas operacionais, é claro que vamos estar lidando com um multiplicador muito maior do que uma despesa pública. Acima de tudo, nós não tomamos a mensuração do risco de deflação ameaça hoje uma parte da Europa.

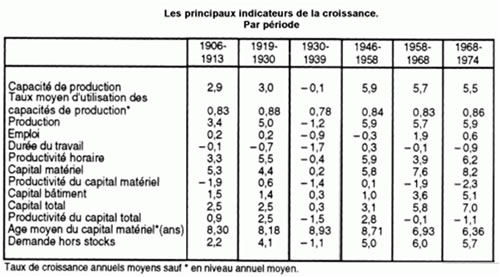

A tendência de queda da inflação que vemos hoje na Europa e, em particular, nos países do Sul da Europa (incluindo a França) levanta questões importantes sobre o crescimento. O risco agora é que alguns países, incluindo a França, cair em deflação em 2014. Em geral, sabe-se que a inflação baixa (menos de 1%) é, em muitos casos associados com o crescimento deprimidos [6]. Este é o caso quando a taxa de inflação observada é inferior à taxa de inflação estrutural [7], que varia de acordo com o país. Uma das consequências desta inflação muito baixa é o aumento das taxas de juros reais, porque as taxas de juros nominais geralmente diminuem muito mais lentamente do que a inflação. No entanto, a presença de muito baixas taxas de juros reais, e até mesmo negativo explica o movimento de alta de investimento que era conhecido nos anos do pós-guerra e que resultou em um aumento global da produtividade e o extremamente forte crescimento [8]. Pode ser visto por olhar para a taxa de crescimento média anual por período de 1900-1974.

Tabela 1

Fonte: Adaptado de Villa P., "Produtividade e acumulação de capital na França desde 1896", noJornal da OFCE , No. 47, 1993, p. 161-200, p. 165.

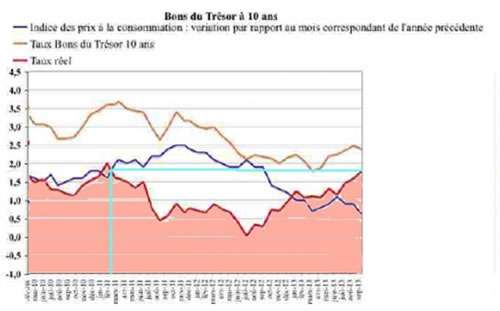

O que vemos a partir do verão de 2012, é, em vez de um aumento das taxas de juros reais, trazendo consigo um declínio no investimento produtivo.

Figura 1

Fonte: INSEE

O "pacto de responsabilidade", que oferece o presidente François Hollande, portanto, muito pouco provável que seja favorável ao emprego e para a economia francesa. Mas se ele queria ser realmente eficaz sobre a questão do crescimento e do emprego, em vez de passear potrons-twinks scooter e capacete, ele teria feito melhor para enfrentar de frente a questão lancinante do Euro, que está a provocar o mesmo desastre que o padrão-ouro em 1930. Mas, para isso, ele precisa de um pouco de coragem ...

[1] Spilimbergo, A., Symansky, S. e M. Schindler, 2009, "Multiplicadores Fiscal," IMF Staff Position nota , SPN/09/11, maio de 2009, o FMI, Washington DC.

[2] O. Blanchard e D. Leigh, "Erros de previsão de crescimento e Multiplicadores Fiscais", papel do FMI de Trabalho , WP/13/1, FMI, Washington DC, 2013

[3] AJ Auerbach e Y. Gorodnichenko "Medir as respostas de saída à política fiscal," American Journal Economic: Política Econômica , 2012, vol. 4, No. 2, pp 1-27

[4] A. Baum, Marcos Poplawski-Ribeiro, e Anke Weber, "Multiplicadores Fiscais e do Estado da Economia", Working Papers FMI , WP/12/86, FMI, Washington DC, 2012. Christiano L., M. Eichenbaum e S. Rebelo: "Quando é o governo Spending Multiplicador Large? , " Journal of Political Economy , vol. 119, No. 1 (fevereiro de 2011), p. 78-121

[5] As despesas que o efeito positivo é de longa data: AD Aschauer: "É a despesa pública produtivo?", no Journal of Monetary Economics , vol. XXIII, N º 2, Março de 1989, p. 177-200. Idem, "Por que é importante infra-estrutura?" Em AH Munnell (ed.) Existe um défice de Investimento Público Capital , Federal Reserve Bank de Boston, Boston, e R. Ford & P. Poret, "Infra-estrutura e produtividade do setor privado", a OCDE Departamento de Economia e Estatística, Working Paper No. 91, OCDE, Paris, 1991

[6] Andersen, TM: "Pode inflação ser muito baixo?" em Kyklos , vol. 54/2001,, Fasc.4, p. 591-602.GA Akerlof, WT Dickens e GL Perry, "A Macroeconomia de baixa inflação" em Brookings Papers on Economic Activity , n º 1/1996, p. 1-59.

[7] J. Sapir, "A inflação monetária e inflação core," Working Paper , FMSH, Paris, Junho 2012 http://halshs.archives-ouvertes.fr/FMSH-WP/halshs-00712645

[8] P. Villa, "Produtividade e acumulação de capital na França desde 1896", no Jornal da OFCE , No. 47, 1993, p. 161-200.

Voltar |