30-08-2019

Em um ambiente de estagnação secular nas economias desenvolvidas, a engenhosidade dos bancos centrais em afrouxar a política monetária é exatamente o que não é necessário. O que é necessário são admissões de impotência, a fim de estimular os esforços dos governos para promover a demanda por meio de políticas fiscais e outros meios.

Os banqueiros centrais do mundo e os acadêmicos que os seguem estão tendo seu momento anual de reflexão em Jackson Hole, Wyoming. Mas o tema do encontro deste ano, “Desafios para a Política Monetária”, pode encorajar uma complacência insular - e perigosa.

Simplificando, ajustar as metas de inflação, as estratégias de comunicação ou mesmo os balanços patrimoniais não é uma resposta adequada aos desafios enfrentados atualmente pelas principais economias. Pelo contrário, dez anos abaixo da meta de inflação em todo o mundo desenvolvido, com mais 30 esperados pelo mercado, e o fracasso total dos extensos esforços do Banco do Japão para aumentar a inflação sugere que o que antes era tratado como axiomático é de fato falso: os bancos nem sempre podem definir taxas de inflação através da política monetária.

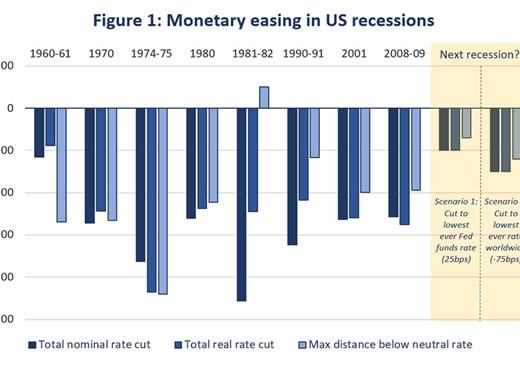

A Europa e o Japão estão atualmente presos no que pode ser chamado de buraco negro monetário - uma armadilha de liquidez na qual há escopo mínimo para a política monetária expansionista. Os Estados Unidos estão a uma recessão de um destino semelhante, dado que, como mostra a figura abaixo, não haverá espaço suficiente para reduzir as taxas de juros quando a próxima recessão vier. E com taxas de dez anos na faixa de 1,5% e taxas reais futuras negativas, o escopo para flexibilização quantitativa e orientação futura para fornecer estímulo incremental é muito limitado - mesmo supondo que essas ferramentas sejam eficazes (o que duvidamos).

Esses desenvolvimentos parecem dar mais apoio ao conceito de estagnação secular;de fato, a questão é muito mais profunda do que geralmente é apreciada. Em relação ao que era esperado quando um de nós (Summers) procurou ressuscitar o conceito em 2013, os déficits e os níveis da dívida nacional são muito maiores, as taxas de juros reais e nominais são muito menores e o crescimento nominal do PIB tem sido muito mais lento. Isso sugere um conjunto de forças que operam para reduzir a demanda agregada, cujo efeito foi apenas parcialmente atenuado pelas políticas fiscais.

As discussões políticas convencionais estão enraizadas na (agora antiga) tradição neo-keynesiana de encarar os problemas macroeconômicos como um reflexo de fricções que retardam a convergência para um equilíbrio clássico de compensação de mercado. A idéia é que a combinação de inflação baixa, taxa de juros real neutra em declínio e um limite inferior efetivo sobre as taxas de juros nominais podem impedir a restauração do pleno emprego. De acordo com essa visão, qualquer coisa que possa ser feita para reduzir as taxas de juros reais é construtiva e, com flexibilidade suficiente da taxa de juros, a estagnação secular pode ser superada.Com o problema imediato sendo as taxas reais excessivas, olhar para os bancos centrais e as políticas monetárias para uma solução é natural.

Estamos cada vez mais céticos quanto ao fato de as coisas serem tão simples. A tendência quase universal entre os banqueiros centrais tem sido interpretar a coincidência de taxas de juros reais muito baixas e inflação não-aceleradora como evidência de que a taxa de juros real neutra declinou e usar estruturas convencionais de política monetária com uma taxa real neutra alterada.

Mas explicações mais ameaçadoras são possíveis. Há fortes razões para acreditar que a capacidade de redução das taxas de juros para estimular a economia foi atenuada - ou até mesmo revertida.

A participação dos setores de bens duráveis sensíveis ao interesse no PIB diminuiu. A importância dos efeitos de poupança-alvo cresceu à medida que as taxas de juros caíram, enquanto o efeito negativo das reduções nas taxas de juros sobre a renda disponível aumentou à medida que as dívidas do governo aumentaram. O declínio das taxas de juros no ambiente atual prejudica a posição de capital dos intermediários financeiros e, portanto, sua capacidade de emprestar. À medida que o ciclo econômico se globalizou, o canal da taxa de câmbio tornou-se menos importante para a política monetária. Com taxas de juros reais negativas, é duvidoso que o custo de capital seja uma restrição importante ao investimento.

Para tomar o caso mais ameaçador primeiro, com as reduções da taxa de juros tendo efeitos positivos e negativos sobre a demanda, pode ser que não haja uma taxa de juros real consistente com a utilização total dos recursos. Reduções de taxa de juros além de um certo ponto podem restringir em vez de aumentar a demanda.Neste caso, não só a política monetária não conseguirá atingir o pleno emprego, como também será incapaz de aumentar a inflação. Se a demanda ficar consistentemente aquém da capacidade, a curva de Phillips implica que a inflação tenderá a cair em vez de aumentar.

Mesmo que os cortes na taxa de juros em todos os pontos aumentem a demanda de forma aproximada, há motivos substanciais para preocupação se esse efeito for fraco. Pode ser que qualquer benefício de demanda de curto prazo seja compensado pelos efeitos adversos de taxas mais baixas no desempenho subsequente. Isso pode acontecer por razões macroeconômicas ou microeconômicas. SE INSCREVER

De uma perspectiva macro, baixas taxas de juros promovem alavancagem e bolhas de ativos, reduzindo os custos de empréstimos e fatores de desconto, e incentivando os investidores a alcançar o rendimento. Quase todos os relatos da crise financeira de 2008 atribuem pelo menos algum papel às conseqüências das taxas de juros muito baixas que prevaleceram no início dos anos 2000. Mais amplamente, os estudantes de bolhas, do historiador econômico Charles Kindleberger em diante, sempre enfatizam o papel do dinheiro fácil e da liquidez excessivamente ampla.

De uma perspectiva micro, baixas taxas prejudicam a saúde dos intermediários financeiros ao reduzir sua lucratividade, impedir a alocação eficiente de capital, permitindo que até mesmo as empresas mais fracas cumpram obrigações de serviço da dívida e também inibir a concorrência favorecendo as empresas estabelecidas. Há algo insalubre em uma economia em que as corporações podem emprestar e investir lucrativamente, mesmo que o projeto em questão pague um retorno nulo.

Essas considerações sugerem que a redução das taxas de juros pode não ser apenas insuficiente, mas, na verdade, contraproducente, como resposta à estagnação secular.

Essa formulação da visão da estagnação secular está intimamente relacionada àrecente crítica do economista Thomas Palley à “economia de limite inferior zero”: as taxas de juros negativas podem não remediar o desemprego keynesiano. De maneira mais geral, ao nos movermos em direção à visão da estagnação secular, chegamos a concordar com o ponto enfatizado pelos escritores na tradição pós-keynesiana (ou, talvez mais precisamente, keynesiana original): o papel de fricções e rigidezes particulares na sustentação econômica. flutuações devem ser menos enfatizadas em relação a uma falta mais fundamental de demanda agregada.

Se as taxas de redução forem insuficientes ou contraproducentes, a engenhosidade dos banqueiros centrais em afrouxar a política monetária em um ambiente de estagnação secular é exatamente o que não é necessário. O que é necessário são admissões de impotência, a fim de estimular os esforços dos governos para promover a demanda por meio de políticas fiscais e outros meios.

Em vez de uma economia neotestnesiana mais antiga, esperamos, mas não esperamos, que o encontro deste ano em Jackson Hole traga uma nova economia do velho keynesiano.

ANNA STANSBURY

Anna Stansbury é doutoranda em economia na Universidade de Harvard

LAWRENCE H. SUMMERS

Lawrence H. Summers, secretário do Tesouro dos EUA (1999-2001) e diretor do Conselho Econômico Nacional dos EUA (2009-2010), é ex-presidente da Universidade de Harvard, onde atualmente é professor universitário.