Normalização da política monetária na Europa em 2018 Autor: Carmen M. Reinhart

19-01-2018

BUENOS AIRES - Quando o Conselho de Governadores do Banco Central Europeu reuniu-se em 14 de dezembro, pouco surpreendeu os mercados financeiros, porque nenhuma mudança de política poderia ser obtida das observações públicas. A reunião anterior, no final de outubro, já marcou o cenário para a normalização da política monetária, com o anúncio de que o BCE reduziria a metade as compras mensais de ativos, passando de US $ 60 biliões (US $ 71 biliões) para € 30 biliões, a partir de janeiro de 2018 .

À medida que o Banco Central Europeu prossegue a normalização da política monetária em 2018, deve prosseguir com cautela. Será necessário equilibrar a pressão de montagem da Alemanha para uma normalização mais rápida com uma avaliação realista da durabilidade e amplitude da recuperação do desdobramento.

A motivação por trás da normalização não parece ser o desempenho da inflação da zona do euro, que continua a superar o alvo de cerca de 2% por uma margem incômoda. As expectativas de inflação, ao mesmo tempo que aumentaram recentemente , também aparecem ancoradas bem abaixo do alvo, apesar das recentes leituras de confiança. E a própria previsão do BCE sugere que não prevê que o crescimento dos preços incumprirá 2% em breve.

E quanto ao hiato do produto? Em conjunto com a Reserva Federal dos EUA, o BCE empurrou suas previsões de crescimento mais altas. Nessa configuração, a R-star (a taxa natural de interesse) pode ser percebida como derivada, de acordo com a saída que se aproxima do potencial em uma ampla faixa de economias da zona do euro.

Ainda assim, as estimativas da OCDE sobre o hiato do produto de 2017 (e 2018) para a maioria dos países da zona do euro (Alemanha e Irlanda são excepções notáveis) sugerem que há folga e, em muitos casos, uma folga considerável. Enquanto o desemprego alemão, agora abaixo de 4%, está no seu nível mais baixo desde a reunificação, o desemprego da UE ainda paira em torno de 9%. Diante disso, parece prematuro ver os temores do superaquecimento da zona do euro como o principal motor da normalização da política monetária.

Talvez existam outros motivos de normalização que o BCE não discuta publicamente. A estabilidade financeira vem à mente. Afinal, o Fed não prevê recessões, e o Fundo Monetário Internacional geralmente não emite pronunciamentos públicos sobre as probabilidades de inadimplência de um país.O silêncio reflete um desejo compreensível de evitar alimentar um processo auto-realizável.

Os riscos para a estabilidade financeira de manter taxas de juros demasiado baixas por muito tempo não são novos nem únicos para a zona do euro. Com o risco de simplificar demais, a essência desses argumentos é que um crédito amplo e barato infla bolhas de preços de ativos, incentiva a tomada excessiva de riscos, impulsiona a alavancagem e pode até atrasar as reformas econômicas necessárias.

Há uma base de preocupação na zona do euro em todas essas frentes.Embora os rácios do serviço da dívida sejam na sua maioria baixos, isso pode mudar quando as taxas de juros aumentam. Além disso, os preços dos imóveis estão aumentando rapidamente em alguns locais, e alguns índices de compartilhamento amplos registraram ganhos de porcentagem de dois dígitos no ano passado.

No entanto, não é uma coincidência que os riscos de estabilidade financeira tenham sido recentemente enfatizados pelo Bundesbank da Alemanha, o mais falcão dos bancos centrais nacionais da zona do euro. Neste contexto, é importante garantir que a normalização das políticas na zona do euro não se torne a germanização, que era o status quo, a última vez que as condições da zona do euro eram "normais", antes da crise financeira.

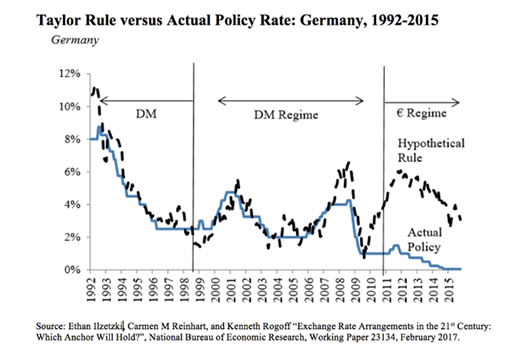

A regra de Taylor (proposta pelo economista John Taylor da Universidade de Stanford no início da década de 1990) é freqüentemente usada para descrever as políticas de taxa de juros dos bancos centrais. Especificamente, a regra mostra como a taxa de juros da política responde às mudanças na inflação, a diferença entre o potencial e o resultado real e outras condições econômicas. Como parte de um foco maior nas políticas cambiais e monetárias em todo o mundo, meu estudo recente com Ethan Ilzetzky e Kenneth Rogoff apresenta estimativas das regras individuais de Taylor para os países da zona do euro de 1992 a 2015.

A principal lição desse exercício é que, desde os primeiros dias do euro (1999) até aproximadamente 2010 (quando a crise na Grécia e a periferia do eurozona entraram em vigor), a política de taxas de juro do BCE foi uma extensão do pré-euro 1992-1998 Deutschemark (DM) políticas do Bundesbank (ver figura). Com efeito, a taxa real do Bundesbank / ECB se moveu de perto em conjunto com a taxa de juros prevista por uma regra de Taylor aplicada na Alemanha.

Em contraste, para todos os outros membros da zona do euro, houve grandes desvios entre a taxa de juros da política do BCE e as taxas de juros consistentes com a regra de Taylor. Nos anos anteriores à crise, as taxas de juros eram "muito baixas" para os países da zona do euro, como a Espanha, que estavam crescendo. É somente após o episódio de 2010 que a taxa de política do BCE caiu substancialmente e persistentemente abaixo da taxa de juros consistente com uma regra de Taylor para a Alemanha.

Embora a normalização e a redução do programa de compra de títulos do BCE sejam parte integrante do esperado ciclo de recuperação na Europa, as modalidades, a magnitude e a velocidade de execução continuam a ser críticas, especialmente quando a era pós-crise é colocada no contexto histórico. . Com a exceção da Alemanha, a recuperação europeia da crise financeira global de 2008 foi entre as mais lentas em mais de um século de casos .

O BCE faria bem para prosseguir com cautela em duas frentes em 2018. Ele deve lidar com a pressão crescente da Alemanha para uma abordagem mais agressiva da normalização, e deve evitar tornar-se excessivo com a durabilidade e amplitude da recuperação do desdobramento.

Carmen M. Reinhart

Carmen M. Reinhart é professora do Sistema Financeiro Internacional da Escola Kennedy de Governo da Universidade de Harvard.