02-12-2016

CAMBRIDGE – O referendo da Itália em 4 de Dezembro vai dar aos eleitores a oportunidade de aprovar ou rejeitar o que alguns descreveram como mais extensas reformas constitucionais do país desde a abolição da monarquia no final da II Guerra Mundial. No entanto, pode ser o facto de que três partidos de oposição da Itália todos os favorecem a saída do euro, que explica por que o primeiro-ministro Matteo Renzi prometeu demitir-se se os eleitores rejeitarem as reformas.

Compreensivelmente, após a surpreendente vitória em Junho da campanha "Deixar" em Brexit o referendo do Reino Unido, e de Donald Trump na eleição presidencial dos Estados Unidos, ninguém tem muita fé nas previsões antes da votação italiana. Há, no entanto, uma pesquisa em tempo real inquietante do sentimento dos investidores: a fuga de capitais da Itália acelerou este ano.

Da América o presidente eleito tem feito pouco para amenizar ansiedade crescente, tanto em casa como no exterior, desde a sua vitória. Diversos analistas têm explicado por que o medo é justificado.

Existe um precedente para este recente. No verão de 2015, o padrão de vida curta da Grécia com o seu empréstimo do Fundo Monetário Internacional e da introdução de controles de capital e restrições ao levantamento de depósitos, estiveram no centro do drama da zona do euro. As tensões entre os governos grego e alemão estava em alta, e especulações sobre se a Grécia permaneceria na zona do euro subiu.

O estágio deslocou-se agora para a economia italiana muito mais. No ambiente atual de incerteza, os spreads de rendimento dos títulos italianos aumentaram para cerca de 200 pontos base sobre os bunds alemães.

Condições económicas e políticas nas duas economias do sul da Europa endividadas diferem em aspectos importantes; mas há também semelhanças. O crescimento económico nos dois países tem ficado muito atrás de outras economias avançadas cerca de uma década, mas mais acentuadamente desde a crise financeira global de 2008-2009. De acordo com as estimativas do FMI, a renda per capita na Itália é de cerca de 12% abaixo do que foi em 2007, com apenas a Grécia se saindo pior.

O problema da insolvência bancária, endémica na Grécia, onde os empréstimos inadimplentes representam mais de um terço dos activos do banco, não é tão generalizada na Itália. Ainda assim, a resolução incerta do terceiro maior banco da Itália, Monte dei Paschi, juntamente com os recursos limitados do governo italiano para lidar com bancos fracos, tem alimentado o mal-estar entre os depositantes. Banqueiros também alertam que o plano de resgate de Monte dei Paschi pode ser comprometida pela referendo de Dezembro, que poderia desencadear uma nova rodada de declínio nos preços das ações.

Mas, apesar de toda a conversa de uma crise bancária se aproximando, a crise da balança de pagamentos já está em curso na Itália desde o primeiro semestre de 2016 é o principal factor da conclusão da pesquisa feita em tempo real dos investidores. Antes da adopção do euro, uma posição insustentável da balança de pagamentos na Itália (como em outros países com suas próprias moedas) que normalmente estimulam o banco central a elevar os juros, tornando activos financeiros domésticos mais atraente para os investidores e, decorrentes fuga de capitais. Com o Banco Central Europeu definição da política monetária para a zona euro como um todo, isso não é mais uma opção para a Banca d'Italia.

Os bancos centrais em países que enfrentam uma corrida sobre suas moedas também podem decidir permitir uma depreciação e deixar que os mercados tracem o curso da taxa de câmbio, ao invés de tentar "defender" alguma paridade pré-determinada. Isto, também, é uma opção obsoleta para a Itália. Enquanto o euro pode flutuar livremente vis-à-vis outras moedas, não há nenhum euro "italiano" para depreciar contra um euro "alemão". Se o capital está fluindo para fora da Itália e na Alemanha, não há espaço para uma depreciação italiana, como teria ocorrido antes da moeda comum.

Os formuladores de políticas também têm, por vezes, introduziu controlos de capital para reduzir a velocidade, se não parar, a fuga de capital durante uma crise do balanço de pagamentos. Grécia e de Chipre na zona euro, e da Islândia fora dele, recorreram a esta opção em resposta à extrema coação. Mas a livre circulação do capital financeiro na zona euro é um princípio fundamental do projeto da moeda comum e Itália não é no ponto de que revoga-lo, pelo menos por agora.

Se aumentos das taxas de juros, depreciação ou desvalorização da moeda, e controles sobre fluxos financeiros não são opções viáveis, o que pode banco central de um país fazer quando confrontados com a aceleração da fuga de capitais? Se não for parte de uma união monetária, pode recorrer à intervenção no mercado para apoiar a sua moeda, o uso e perder as suas reservas em moeda estrangeira no processo. Perdas de reservas maciças da Arábia Saudita, na sequência da queda dos preços do petróleo reflectem esta resposta política.

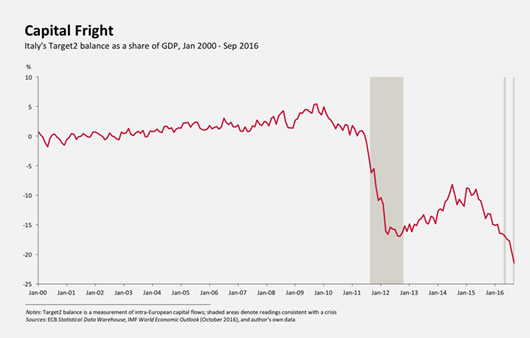

Dentro da zona do euro, tais perdas de reserva são automáticos sob Target2, o sistema de liquidação por bruto em tempo real para o euro. Se um país não tem mais reservas, o seu banco central automaticamente toma emprestado para manter o peg intraeuro. Para uma fuga de capitais experimentando o país (tanto da periferia da zona do euro tem em vários pontos desde 2008), o que implica um equilíbrio Target2 progressivamente mais negativo. A partir de setembro (os dados mais recentes disponíveis), o déficit Target2 da Itália é superior a 20% do PIB - sua pior leitura até à data (ver figura). Por algumas das definições padrão, estes são perda de reservas de nível de crise (sombreada na figura).

a experiência recente da Irlanda estabelece um precedente encorajador para inverter este tipo de espiral descendente. Para a Itália, com o seu ambiente político profundamente dividido, engenharia tal reversão exigirá um esforço enorme político - e, possivelmente, uma grande dose de sorte.

CARMEN REINHART

Carmen Reinhart é professora do Sistema Financeiro Internacional na Kennedy School of Government da Universidade de Harvard.