| Competitividade fiscal. Portugal é o quarto pior país da OCDE

22-10-2021 - Sónia Peres Pinto

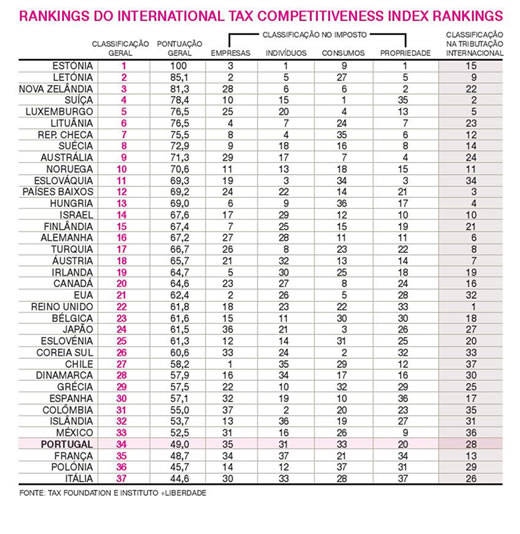

Impostos sobre as empresas e o consumo levam Portugal a ocupar o 34. º lugar no ranking internacional da Tax Foundation e Instituto +Liberdade, a que o i teve acesso.

Portugal ocupa pelo terceiro ano consecutivo a 34.ª posição na classificação de competitividade fiscal: a 4.ª a contar do fim. A conclusão é de um estudo realizado pela Tax Foundation e o Instituto +Liberdade a que o i teve acesso. E explica a posição no ranking: temos uma taxa de imposto sobre as empresas elevada de 31,5% – quando a média na Organização para a Cooperação e Desenvolvimento Económico (OCDE) é 22,9% – as empresas encontram-se “severamente” limitadas no montante de prejuízos fiscais que podem reportar para abatimento a lucros futuros e não podem utilizar os prejuízos para recuperar imposto pago e as diferentes taxas de IVA fazem com que o imposto sobre o consumo não seja neutro em termos económicos.

Feitas as contas, nas classificações parciais do relatório, Portugal é o 3.º pior na fiscalidade para as empresas, o 7.º pior em impostos sobre o rendimento individual e o 5.º pior em impostos sobre o consumo (ver tabela no final do texto).

“Portugal continua sem sair da cauda da competitividade fiscal na OCDE. Para um país pobre, a atrasar-se todos os anos e, portanto, a precisar de ser mais competitivo que os outros para recuperar, até estar na média seria insuficiente”, diz Carlos Guimarães Pinto, diretor executivo do Instituto +Liberdade, acrescentando que “estar nos últimos lugares é uma tragédia para a economia portuguesa e não parece haver vontade de reverter esta situação”.

E vai mais longe: “Há muitos anos que Portugal não consegue sair desta posição. Sem ser fiscalmente competitivo, Portugal nunca conseguirá crescer decentemente”.

Mas nem tudo são más notícias. O documento diz ainda que, no mercado nacional, “as empresas podem deduzir os seus impostos sobre o património ao seu rendimento tributável e existe também uma dedução para os aumentos de capital”, ao mesmo tempo, “aplica um sistema de tributação territorial, isentando de imposto os dividendos e mais valias obtidos na maioria dos países estrangeiros” e prevê “amortizações fiscais acima da média para investimentos em maquinaria”.

Fiscalidade puxa pela economia De acordo com o relatório, não há margem para dúvidas: “A estrutura da legislação fiscal de um país é um fator determinante do seu desempenho económico. Um código fiscal bem estruturado é fácil de cumprir para os contribuintes e pode promover o desenvolvimento económico, ao mesmo tempo que assegura receitas suficientes para as prioridades de um Governo. Pelo contrário, sistemas fiscais mal estruturados podem ser dispendiosos, distorcer a tomada de decisões económicas e prejudicar as economias nacionais”, diz o estudo a que o i teve acesso.

Ainda assim, admite que muitos países “reconheceram essas vantagens e reformaram a sua legislação fiscal”. “Ao longo das últimas décadas, as taxas marginais de impostos sobre o rendimento das empresas e dos indivíduos diminuíram significativamente em toda a Organização para a Cooperação e Desenvolvimento Económico. Hoje em dia, a maioria dos países da OCDE arrecada um montante significativo de receitas através de impostos de base tributável ampla, tais como impostos sobre os salários e impostos sobre o valor acrescentado”.

Quem lidera? A Estónia lidera o ranking pelo terceiro ano consecutivo. E o estudo explica as razões: “Em primeiro lugar, a Estónia tem uma taxa de imposto de 20% sobre o rendimento das empresas que é aplicável apenas aos lucros distribuídos. Segundo, a Estónia tem uma taxa única de 20% no imposto sobre o rendimento individual que não se aplica aos rendimentos de dividendos. Terceiro, o seu imposto sobre a propriedade aplica-se apenas ao valor do terreno, e não ao valor da propriedade imobiliária ou do capital. Por fim, a Estónia tem um sistema fiscal territorial que isenta de tributação 100% dos lucros estrangeiros obtidos por empresas nacionais, com poucas restrições”.

A seguir surge a Letónia e a Nova Zelândia, lembrando que enquanto o sistema fiscal da Estónia é o mais competitivo da OCDE, os sistemas fiscais dos outros países de topo recebem pontuações elevadas devido à sua excelência numa ou mais das principais categorias fiscais. “A Letónia, que adotou recentemente o sistema de tributação das empresas, tem também um sistema de tributação dos rendimentos do trabalho relativamente eficiente”, enquanto a Nova Zelândia “tem um imposto sobre o rendimento individual com uma taxa relativamente baixa e com pouca progressividade, que também isenta em grande medida as mais-valias (com uma taxa máxima combinada de 33%), um imposto patrimonial bem estruturado, e um imposto sobre o valor acrescentado de base tributável ampla”, salienta.

O estudo chama ainda a atenção para o facto de Israel “graças a uma política de simplificação fiscal nos impostos sobre o rendimento foi o país que mais subiu no ranking tendo escalado do 27.º para o 14.º lugar entre 37 países”.

Já a Suíça que surge no quarto lugar da tabela é destacado o facto de ter uma taxa relativamente baixa de imposto sobre as sociedades (19,7%), um imposto sobre o consumo baixo e de base tributável ampla, e um imposto sobre o rendimento individual que isenta parcialmente de tributação as mais-valias.

Por seu lado, o Luxemburgo que ocupa o quinto lugar da tabela aposta num imposto sobre o consumo de base tributável ampla e um sistema fiscal internacional competitivo.

Pior que Portugal aparece a França, Polónia e Itália. “A Itália tem o sistema fiscal menos competitivo da OCDE. Tem um imposto sobre ativos financeiros e bens imobiliários detidos no estrangeiro, um imposto sobre transações financeiras e um imposto sucessório”, diz o mesmo estudo, acrescentando que “apresenta também elevados custos de cumprimento com as suas normas fiscais. As empresas levam cerca de 169 horas a cumprir com as disposições do imposto sobre o rendimento. O imposto sobre o valor acrescentado italiano cobre menos de 40% do consumo final, revelando lacunas tanto em termos das políticas adotadas como da sua aplicação”.

Voltar |